Результаты участников программы «Порядок в финансах»

В кейсах мы не раскрываем реальные названия компаний и не показываем настоящих отчетов, потому что это — конфиденциальная информация. Но сами ситуации реальные. Программа «Порядка в финансах» →

Нескучные

финансы

финансы

03

02

01

Разработчик мобильных игр не отличал выручку от прибыли. И когда у компании случалась высокая выручка, жил на широкую ногу: платил всем премии, собственнику — дивиденды, нанимал стажеров и новых сотрудников. Но в итоге оказывалось, что прибыль в месяцы с высокой выручкой не росла, а даже становилась меньше, чем при средней выручке. Так получалось, потому что никто не учитывал платежи франчайзеру — 46% от выручки.

Научились отличать выручку от прибыли

#ИТ

#дивиденды

#кассовый разрыв #опиу

#дивиденды

#кассовый разрыв #опиу

Смотреть кейс —

КЕЙСЫ

Финдиректор-куратор Лилиана Хардина

Выручка в мае была не настолько высокой, как казалось компании. Из-за того, что компания не учитывала платеж франчайзеру, при анализе, казалось, что денег много, можно раздавать премии и повысить сотрудников. В итоге, якобы шикарный по выручке май показал самую низкую чистую прибыль:

Маржинальная прибыль — это выручка после вычета переменных расходов

Мы начали работу со сбора ДДС — отчета о движении денежных средств. Этот блок прошли быстро, потому что финдиректор компании был уже знаком с ДДС.

Потом перешли к ОПиУ — это отчет о прибылях и убытках. Компания собрала данные по нескольким месяцам, но наглядности не было. Полную картину показал май — в этом месяце компания получила более высокую выручку, поэтому решила раздать премии и повысить часть сотрудников, а собственник, когда увидел такую выручку, попросил дивиденды. А вот на выплате дивидендов финдиректор компании засомневался и пришел советоваться.

Вместе с финдиректором компании мы проанализировали ОПиУ и вот, что увидели:

Чтобы разобраться, почему так получилось, давай посмотрим отчет о прибылях и убытках. Таким его видит компания:

Потом перешли к ОПиУ — это отчет о прибылях и убытках. Компания собрала данные по нескольким месяцам, но наглядности не было. Полную картину показал май — в этом месяце компания получила более высокую выручку, поэтому решила раздать премии и повысить часть сотрудников, а собственник, когда увидел такую выручку, попросил дивиденды. А вот на выплате дивидендов финдиректор компании засомневался и пришел советоваться.

Вместе с финдиректором компании мы проанализировали ОПиУ и вот, что увидели:

- «Тудумс» отдает франчайзеру 46% выручки, но не учитывает этого при анализе;

- после оплаты франшизы маржинальная прибыль мая не сильно отличается от маржинальной прибыль других месяцев;

- после выплаты премий, повышений и найма новых сотрудников, май показал самую низкую чистую прибыль за последние пять месяцев.

Чтобы разобраться, почему так получилось, давай посмотрим отчет о прибылях и убытках. Таким его видит компания:

Обнаружили, что 46% выручки уходит франчайзеру

Когда я показала всё это финдиректору «Тудумса», он понял две вещи:

- Выплатить дивиденды не получится: прибыль в мае оказалась самой низкой за последние пять месяцев, и, если выплатить собственнику дивиденды, есть риск попасть в кассовый разрыв в следующем месяце;

- Нужно ориентироваться на чистую прибыль, а не выручку. И обязательно учитывать платежи франчайзеру — 46% от выручки.

Решили не выплачивать дивиденды

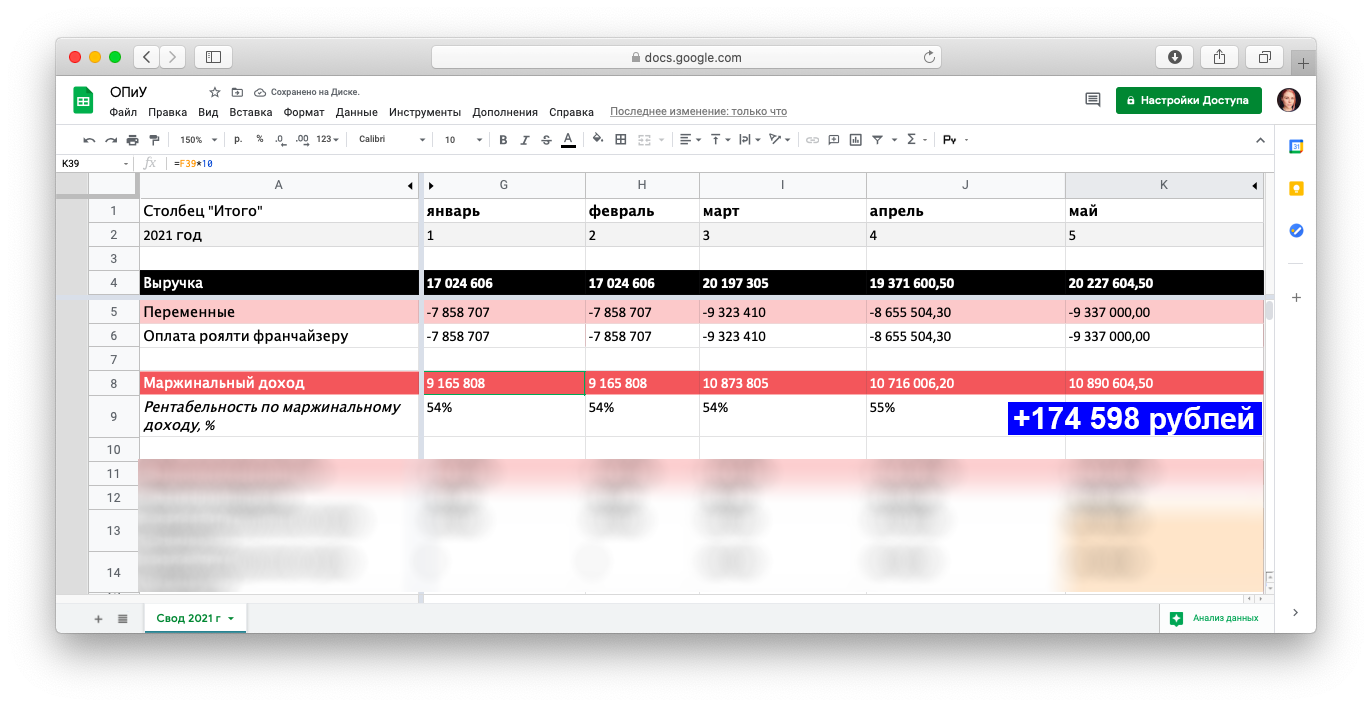

Выручка в мае действительно больше, но если вычесть платеж франчайзеру, разница между выручкой в апреле и мае становится намного меньше: 174 тысячи против 856 тысяч рублей

А таким его вижу я:

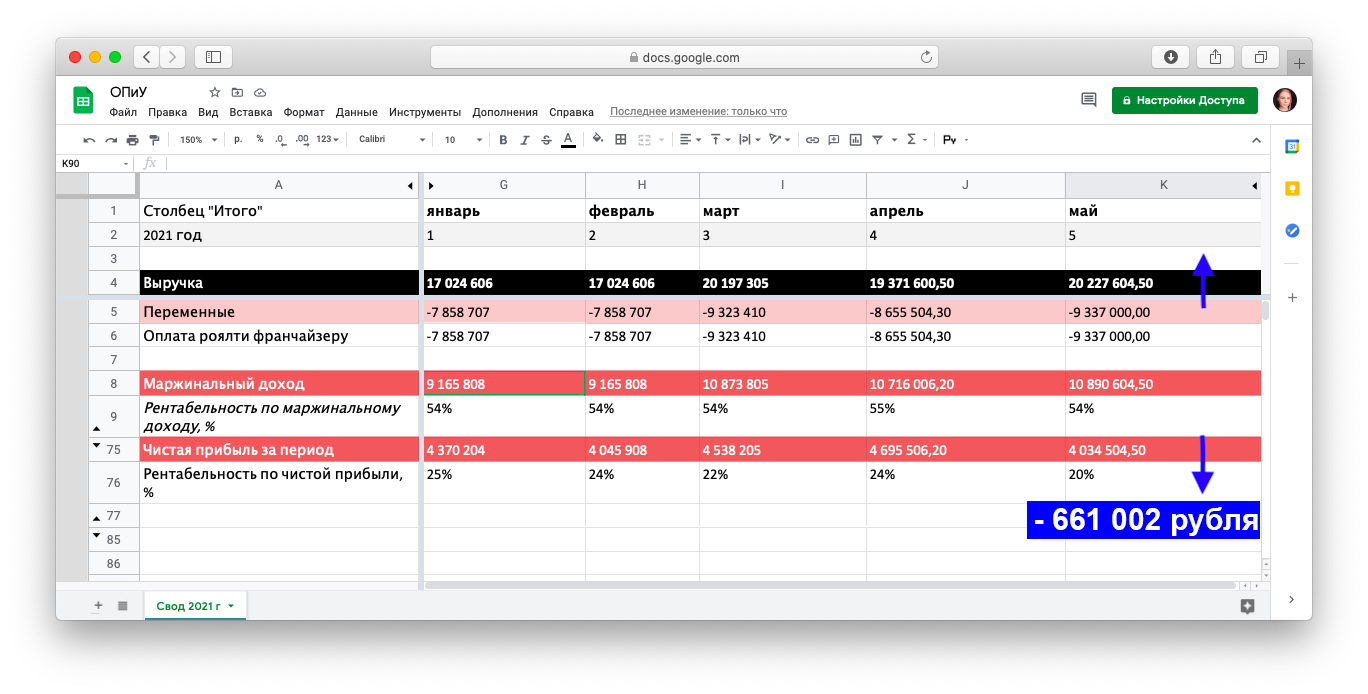

Чистая прибыль в якобы шикарном по выручке мае на 661 002 рубля меньше, чем в обычном апреле

«Тудумс» — ИТ-компания, которая разрабатывает мобильные игры. Она работает по франшизе крупного международного разработчика. «Порядок в финансах» проходил финдиректор компании — молодой человек, который только вступил в должность. Он уже умел собирать финансовые показатели, но не понимал, как читать отчетность и делать выводы — разобраться в этом и было его запросом.

О компании

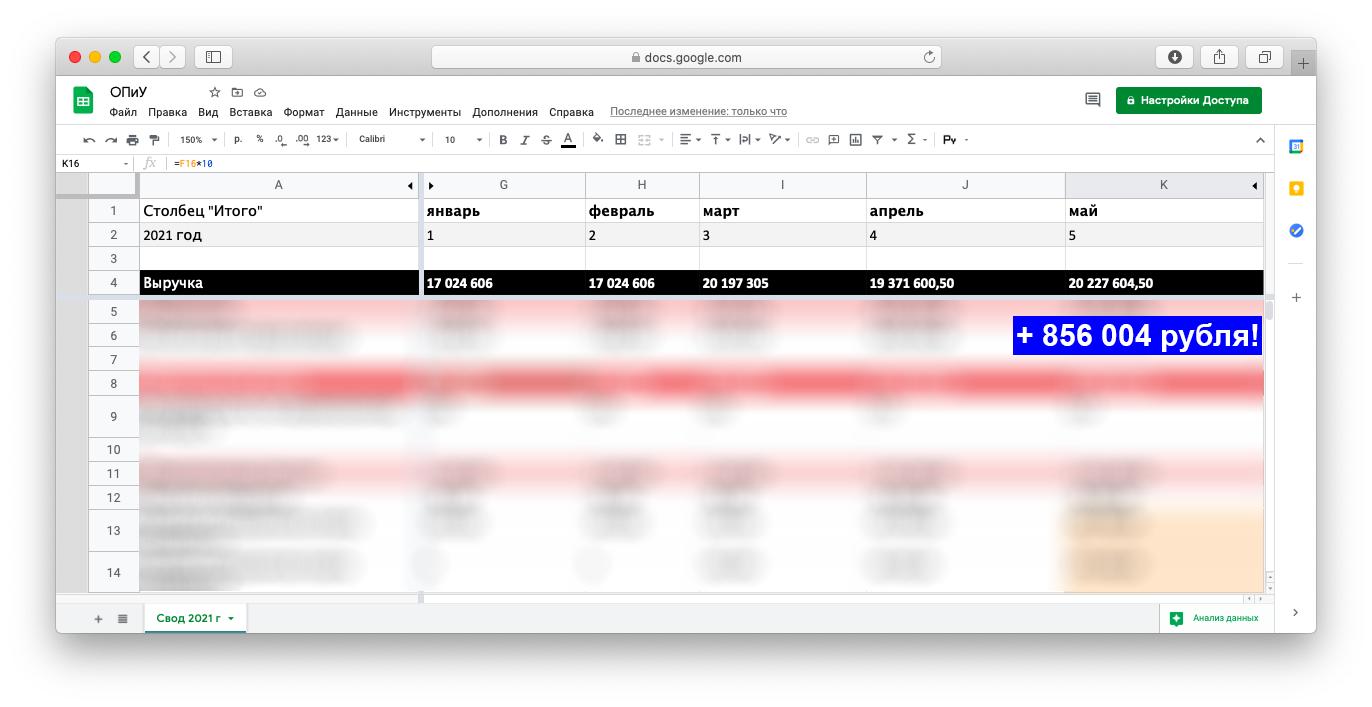

Выручка в мае больше обычного: 20,2 млн рублей против 19,3 млн рублей в апреле. Компания видит + 856 004 рублей

03

02

02

Внедрили систему фондов и платежный календарь, чтобы не попадать в кассовые разрывы

#ИТ

#дивиденды

#фонды

#платежный календарь #кассовый разрыв

#дивиденды

#фонды

#платежный календарь #кассовый разрыв

Финдиректор-куратор Лилиана Хардина

Собственник хотел получать дивиденды, но финдиректор понимал: если выплатить дивиденды, есть риск в следующем месяце попасть в кассовый разрыв. Мы внедрили систему фондов и регламентировали процесс выплаты дивидендов. Так мы можем выплачивать их по правилам, а не когда захочется.

Смотреть кейс —

«Тудумс» — ИТ-компания, которая разрабатывает мобильные игры. Она работает по франшизе крупного разработчика. «Порядок в финансах» проходил финдиректор компании — молодой человек, который только вступил в должность. Он уже умел собирать финансовые показатели, но не понимал, как читать отчетность и делать выводы — разобраться в этом и было его запросом.

О компании

Нет ничего плохого в том, что собственник хотел получать дивиденды. Более того: плохо было бы, если бы он этого не хотел. Другой вопрос, что выплата дивидендов в компании происходила «на глаз» — вроде бы, нормально поработали, деньги есть, значит, можно выплатить.

Это неправильный подход, потому что дивиденды нужно платить из чистой прибыли, а деньги и прибыль — разные вещи. Компания частенько попадала в кассовые разрывы, потому что сначала платила собственнику дивиденды, а потом оказывалось, что это были очень нужные компании деньги.

Нужна была система, как и дивиденды платить, и без денег не оставаться.

Это неправильный подход, потому что дивиденды нужно платить из чистой прибыли, а деньги и прибыль — разные вещи. Компания частенько попадала в кассовые разрывы, потому что сначала платила собственнику дивиденды, а потом оказывалось, что это были очень нужные компании деньги.

Нужна была система, как и дивиденды платить, и без денег не оставаться.

Желание получать дивиденды — совершенно нормальное

Я предложила компании завести специальный фонд под дивиденды. Суть фонда в том, что туда регулярно перечисляется определенный процент от чистой прибыли — скажем, 30% — который целиком идет на выплату дивидендов. Фонд не дает пространства для бесконтрольного вывода денег: заработали прибыль — вот есть понятная сумма, которую можно забрать себе любимому; не заработали прибыль — извините, в этом месяце сидим без денег.

Я рассказала про эту систему, и к следующему занятию «Тудумс» уже принял решение использовать фонды. Компания начислила дивиденды собственнику, но не стала сразу их выплачивать, а положила на отдельный расчетный счет. И если в следующем месяце возникнет кассовый разрыв, компания возьмет деньги с этого счета и заткнет ими дыры.

Я рассказала про эту систему, и к следующему занятию «Тудумс» уже принял решение использовать фонды. Компания начислила дивиденды собственнику, но не стала сразу их выплачивать, а положила на отдельный расчетный счет. И если в следующем месяце возникнет кассовый разрыв, компания возьмет деньги с этого счета и заткнет ими дыры.

Внедрили дивидендный фонд

Далее мы стали развивать идею фондирования. Помимо фонда для дивидендов, компания сделала еще два: премиальный и амортизационный. Принцип точно такой же: в каждый из фондов идет заранее определенный и утвержденный процент от чистой прибыли.

Премиальный фонд. До этого «Тудумс» выплачивал премии, ориентируясь на выручку. Из-за этого рентабельность по прибыли была ниже, чем в среднем по отрасли: 20% против 30-35%. Поэтому решили на будущее разработать четкие критерии премирования, а сами премии не выдавать сразу, а сначала копить на отдельном счете.

Амортизационный. Компания использует для работы разное оборудование: настольные компьютеры, ноутбуки, планшеты, телефоны и сервера. Его нужно регулярно обновлять, и, чтобы эти покупки не становились для компании неожиданностью, начали откладывать деньги на них с помощью специального фонда.

Премиальный фонд. До этого «Тудумс» выплачивал премии, ориентируясь на выручку. Из-за этого рентабельность по прибыли была ниже, чем в среднем по отрасли: 20% против 30-35%. Поэтому решили на будущее разработать четкие критерии премирования, а сами премии не выдавать сразу, а сначала копить на отдельном счете.

Амортизационный. Компания использует для работы разное оборудование: настольные компьютеры, ноутбуки, планшеты, телефоны и сервера. Его нужно регулярно обновлять, и, чтобы эти покупки не становились для компании неожиданностью, начали откладывать деньги на них с помощью специального фонда.

Создали систему фондов

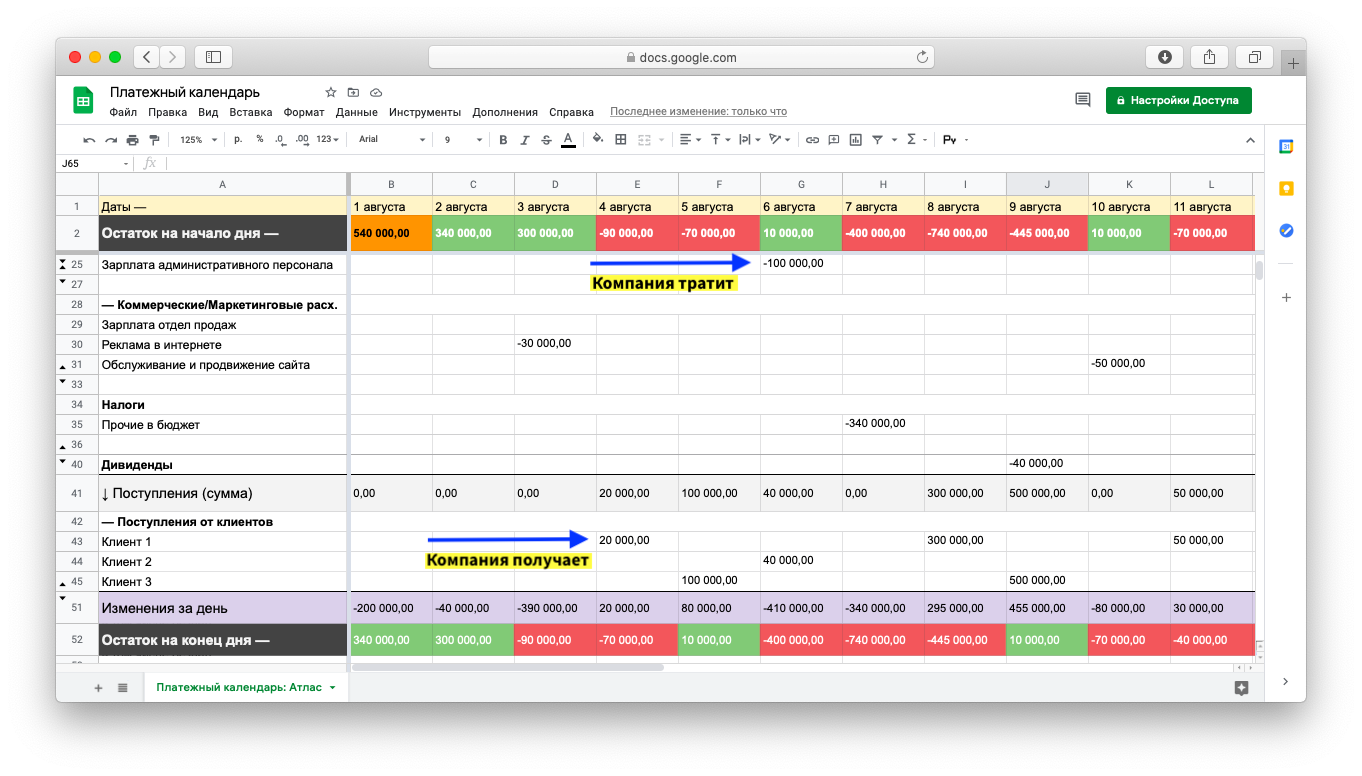

Кроме фондов компания начала использовать платежный календарь — это таблица, в которой видно, когда и кому платит компания и когда платят ей. Чтобы не попадать в кассовые разрывы, финдиректор «Тудумса» поставил даты выплаты дивидендов на те периоды, когда в компанию должны были поступать крупные платежи.

Завели платежный календарь

В графе «Остаток на конец дня» видно, попадет ли компания в кассовый разрыв: если минус, попадает, если плюс, то нет. По календарю можно ориентироваться и передвигать выплаты так, чтобы всегда оставаться в плюсе

03

02

03

Поняли, когда и что покупать, чтобы не остаться без денег

#ИТ

#планирование #финмодель

#крупные расходы

#планирование #финмодель

#крупные расходы

Финдиректор-куратор Лилиана Хардина

Финдиректор и собственники не понимали, в какой момент они могут потратить сотни тысяч рублей на покупку нового оборудования и найм крутых специалистов, а в какой — нет. Нужно было научиться выбирать такой период, чтобы после крупных расходов компания не осталась без денег.

Смотреть кейс —

Смотрим:

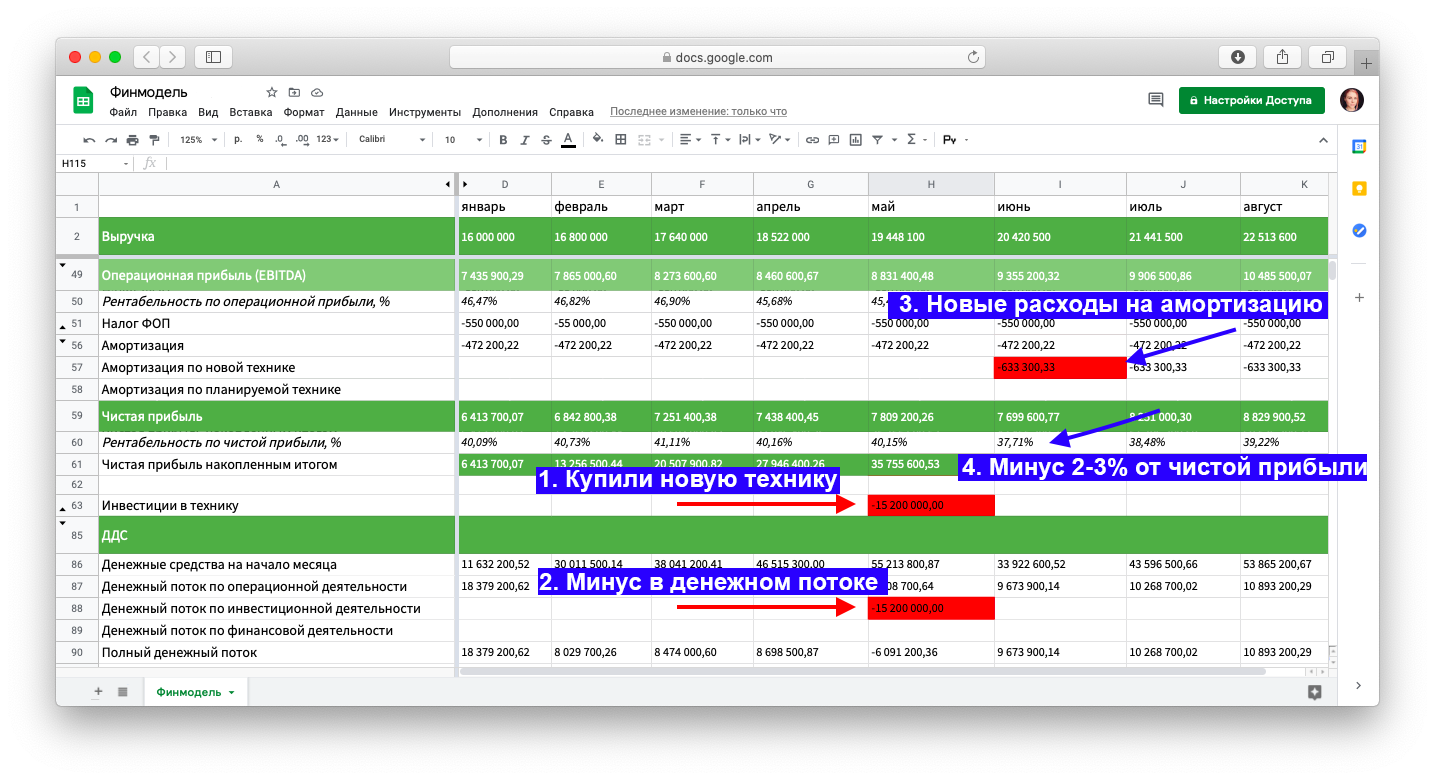

1) допустим, в мае компания купит новую технику на 15,2 млн рублей;

2) в мае ее денежный поток уменьшится на эту же сумму — 15,2 млн рублей;

3) новая техника — это основные средства производства для разработчика игр, значит, в следующем месяце появятся новые амортизационные расходы — 633 тысячи рублей;

4) эти расходы повлияют на рентабельность по чистой прибыли: она уменьшится на 2-3% и вернется к прежнему уровню только к октябрю.

1) допустим, в мае компания купит новую технику на 15,2 млн рублей;

2) в мае ее денежный поток уменьшится на эту же сумму — 15,2 млн рублей;

3) новая техника — это основные средства производства для разработчика игр, значит, в следующем месяце появятся новые амортизационные расходы — 633 тысячи рублей;

4) эти расходы повлияют на рентабельность по чистой прибыли: она уменьшится на 2-3% и вернется к прежнему уровню только к октябрю.

«Тудумс» — ИТ-компания, которая разрабатывает мобильные игры. Она работает по франшизе крупного разработчика. «Порядок в финансах» проходил финдиректор компании — молодой человек, который только вступил в должность. Он уже умел собирать финансовые показатели, но не понимал, как читать отчетность и делать выводы — разобраться в этом и было его запросом.

О компании

В компании регулярно вставал вопрос о том, что нужно потратить кругленькую сумму на покупку оборудования или найм сильных сотрудников. Все понимали, что это явно не транжирство, потому что в этой отрасли нужно постоянно менять технику на более современную, иначе конкуренты быстро обгонят.

Но финдиректор «Тудумса» не знал, как ему определять, когда и что можно купить? Какие расходы в обозримом будущем повлияют на прибыль компании? Окупит ли эта прибыль расходы? Нужен был инструмент, чтобы регулярно делать расчет экономического эффекта от крупных трат: потратили столько, чтобы получить вот столько.

Но финдиректор «Тудумса» не знал, как ему определять, когда и что можно купить? Какие расходы в обозримом будущем повлияют на прибыль компании? Окупит ли эта прибыль расходы? Нужен был инструмент, чтобы регулярно делать расчет экономического эффекта от крупных трат: потратили столько, чтобы получить вот столько.

Понимали, что расходы нужны. Но не понимали, можем ли мы их себе позволить

Для этих целей есть инструмент под названием финансовая модель. Это таблица-оцифровка бизнеса; в ней прописаны все показатели компании, и можно посмотреть, как они влияют на выручку и чистую прибыль.

В том числе, можно посмотреть, как будет меняться чистая прибыль компании в зависимости от инвестиций в оборудование:

В том числе, можно посмотреть, как будет меняться чистая прибыль компании в зависимости от инвестиций в оборудование:

Составили финансовую модель

С данными о том, как изменятся расходы и прибыль компании после покупки техники, финдиректор может принять решение: покупать или нет, и, если покупать, то когда. Плюс, он научился любую покупку проигрывать в финмодели и смотреть, как и на что она влияет. Теперь финдиректор сможет спрогнозировать, как крупные расходы повлияют на прибыль, спланировать денежный поток компании и избежать кассовых разрывов.

Что с этим делать

03

02

04

Владелец автосервиса и магазина автозапчастей получал хорошую выручку и прибыль, но компания всё равно попадала в кассовые разрывы: то нет денег платить зарплаты, то на аренду не хватает. Он уже начал подозревать сотрудников в воровстве: если деньги исчезают, может, кто-то берет их из кассы себе? Но оказалось, что проблема в раздутом складе — деньги заморозились там, поэтому их и не хватало.

Нашли 80 млн рублей в складских запасах

#автосервис

#два направления #замороженные деньги #склад

#кассовый разрыв

#два направления #замороженные деньги #склад

#кассовый разрыв

Финдиректор-куратор Лейла Залялутдинова

Смотреть кейс —

Денег у компании не было, потому что все они лежали на складе в виде запчастей.

На складе лежало запчастей на 80 млн рублей, но компания давно не проводила инвентаризацию и не знала, какие именно запчасти, насколько они пользуются спросом, как быстро их можно продать.

Когда провели свежую инвентаризацию, увидели, что на складе есть запчасти, которые лежат там по двести дней и никак не могут продаться, а также нашли неликвид — запчасти для автомобилей, которые уже давно сняли с производства. То есть, эти запчасти вряд ли когда-либо начнут массово скупать.

На складе лежало запчастей на 80 млн рублей, но компания давно не проводила инвентаризацию и не знала, какие именно запчасти, насколько они пользуются спросом, как быстро их можно продать.

Когда провели свежую инвентаризацию, увидели, что на складе есть запчасти, которые лежат там по двести дней и никак не могут продаться, а также нашли неликвид — запчасти для автомобилей, которые уже давно сняли с производства. То есть, эти запчасти вряд ли когда-либо начнут массово скупать.

Компания «Шин-машин» работает по двум направлениям — автосервис и магазин по продаже автозапчастей. Владелец пришел на «Порядок в финансах» с довольно стандартным запросом: понять, правильно ли он строит и понимает отчеты.

О компании

У «Шин-машины» уже был ДДС — отчет о движении денежных средств, но собирали его неправильно: не было деления по видам деятельности, то есть, поступления и выбытия по самому бизнесу, кредитам и займам, инвестициям считали вместе.

ОПиУ — это отчет о прибылях и убытках — тоже был, но один на все магазины запчастей и автосервис. Поэтому первое, что мы сделали, — пересобрали отчеты по правильным шаблонам: разделили поступления и выбытия денег по видам деятельности, прибыль и убытки — по направлениям и определили рентабельность каждого. То есть, каждый магазин посчитали отдельно, автосервис — отдельно.

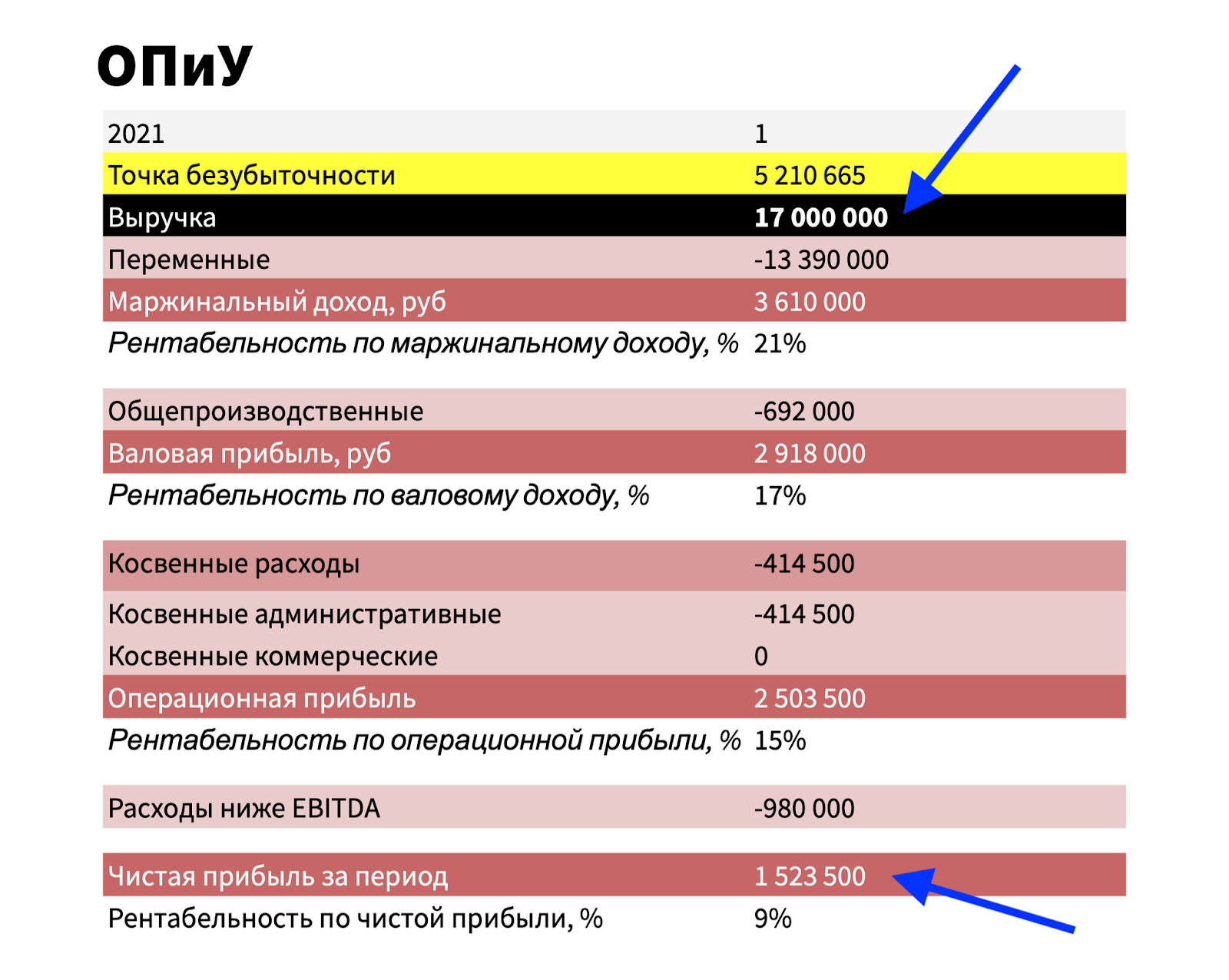

Когда собрали правильный ОПиУ, увидели, что средняя выручка «Шин-машины» в месяц — 17 млн рублей, а средняя чистая прибыль — 1,5 млн рублей. Компания прибыльная, но, при этом, денег всё время не хватает.

ОПиУ — это отчет о прибылях и убытках — тоже был, но один на все магазины запчастей и автосервис. Поэтому первое, что мы сделали, — пересобрали отчеты по правильным шаблонам: разделили поступления и выбытия денег по видам деятельности, прибыль и убытки — по направлениям и определили рентабельность каждого. То есть, каждый магазин посчитали отдельно, автосервис — отдельно.

Когда собрали правильный ОПиУ, увидели, что средняя выручка «Шин-машины» в месяц — 17 млн рублей, а средняя чистая прибыль — 1,5 млн рублей. Компания прибыльная, но, при этом, денег всё время не хватает.

Выручка — 17 млн ₽, прибыль — 1,5 млн ₽, но денег нет

1. Итак, мы посмотрели отчет о прибылях и убытках и увидели в нем главное: выручка есть, прибыль есть. Это уже обнадеживает: ведь компания не убыточная.

Стали разбираться, куда деваются деньги

2. Посмотрели ДДС: деньги есть, но меньше, чем чистая прибыль за тот же период.

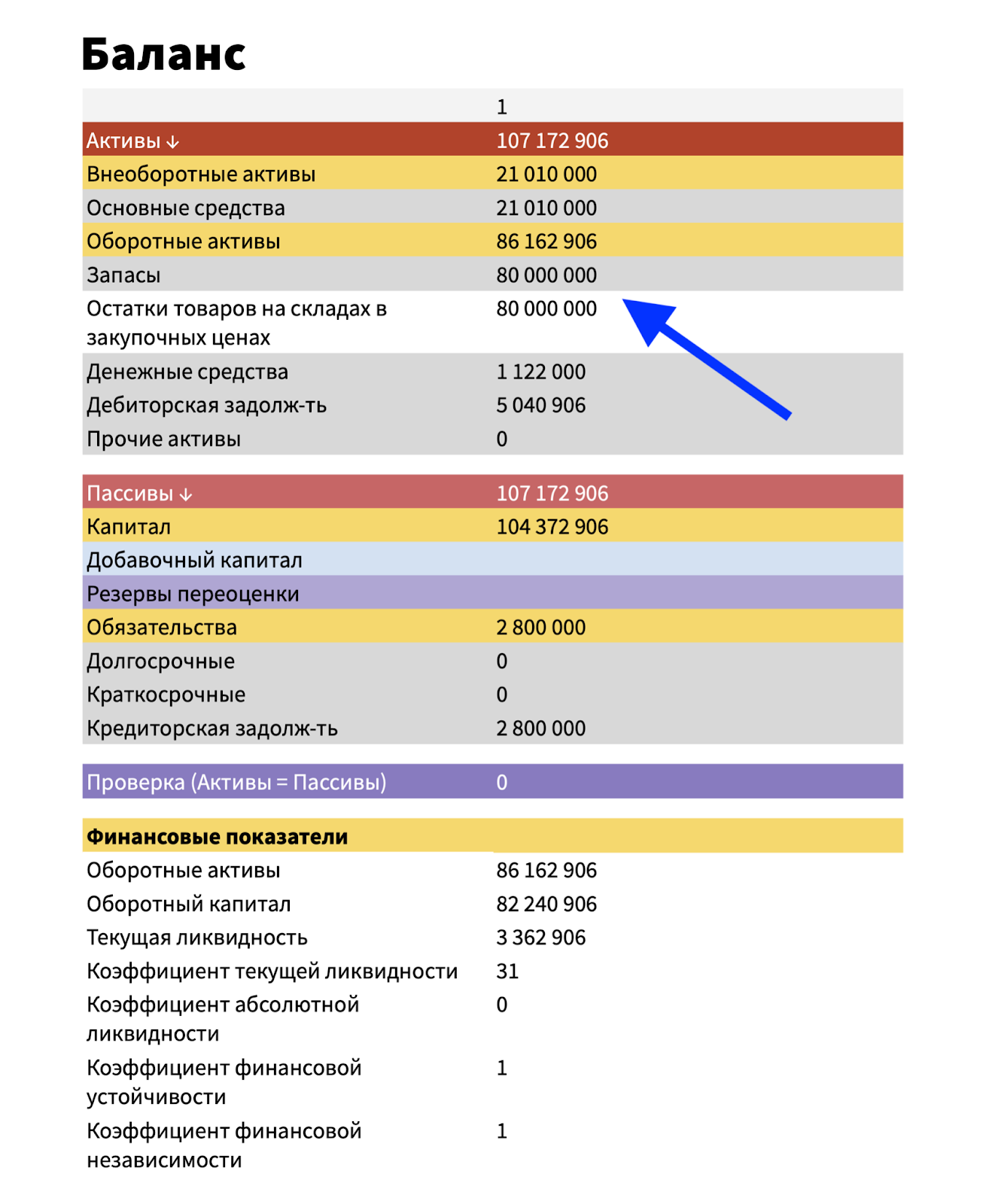

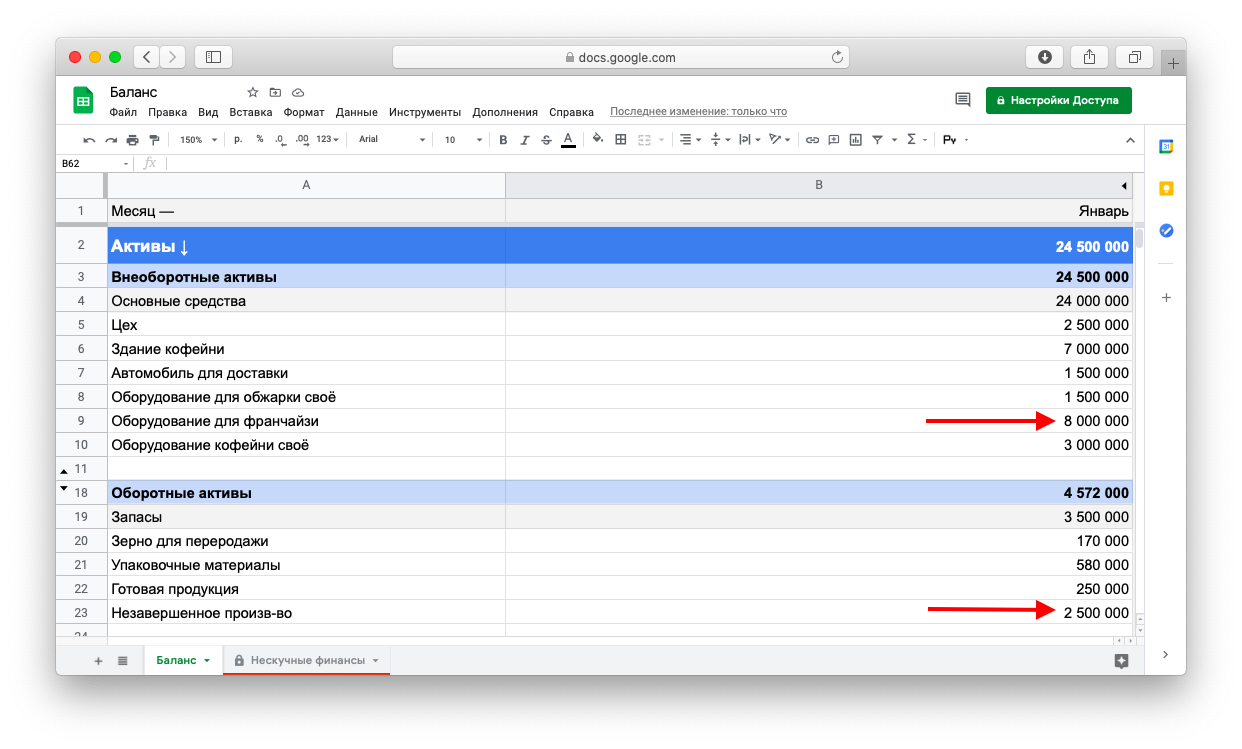

3. Собрали баланс и увидели, что все деньги компании в запасах: при выручке в 17 млн рублей и прибыли в 1,5 млн рублей, на складе лежало запчастей на 80 млн рублей

Собственник понял, как решить проблему с нехваткой денег:

1) Перестать покупать запчасти про запас;

2) Продать всё ненужное, чтобы превратить это в деньги.

До «Порядка в финансах» собственник был уверен, что все деньги нужно пускать в оборот, то есть закупать больше и больше запчастей, но когда мы нашли запасов на 80 млн, собственник осознал, что деньги в обороте — не всегда хорошо.

1) Перестать покупать запчасти про запас;

2) Продать всё ненужное, чтобы превратить это в деньги.

До «Порядка в финансах» собственник был уверен, что все деньги нужно пускать в оборот, то есть закупать больше и больше запчастей, но когда мы нашли запасов на 80 млн, собственник осознал, что деньги в обороте — не всегда хорошо.

Поняли, как решить проблему с нехваткой денег

03

02

05

Когда в компании ломалось или выходило из строя оборудование, приходилось срочно вытаскивать деньги из выручки на покупку нового. Компания вытаскивала, покупала, а потом сидела без денег.

Перестали вытаскивать деньги на покупку нового оборудования из выручки

#автосервис #оборудование #амортизация #кассовый разрыв

Финдиректор-куратор Лейла Залялутдинова

Смотреть кейс —

Компания «Шин-машин» работает по двум направлениям — автосервис и магазин по продаже автозапчастей. Владелец пришел на «Порядок в финансах» с довольно стандартным запросом: понять, правильно ли он строит и понимает отчеты.

О компании

Как и у любого автосервиса, у «Шин-машины» есть оборудование: всякие устройства и станки, на которых меняют шины, чинят карбюраторы и пересобирают двигатели. Без этого всего автосервис не может работать и получать прибыль.

До «Порядка в финансах», если оборудование ломалось, собственник вытаскивал деньги из выручки и шел покупал новое. Случалось так, что неожиданно приходилось вытаскивать по 300-500 тысяч рублей, на остальное денег уже не хватало, и компания попадала в кассовые разрывы.

Приходилось не запланировано тратить крупные суммы, потому что собственник не откладывал деньги на амортизацию, проще говоря на покупку нового оборудования.

До «Порядка в финансах», если оборудование ломалось, собственник вытаскивал деньги из выручки и шел покупал новое. Случалось так, что неожиданно приходилось вытаскивать по 300-500 тысяч рублей, на остальное денег уже не хватало, и компания попадала в кассовые разрывы.

Приходилось не запланировано тратить крупные суммы, потому что собственник не откладывал деньги на амортизацию, проще говоря на покупку нового оборудования.

Как тратили на покупку нового оборудования раньше

На «Порядке в финансах» собственник научился начислять амортизацию. Например, если у него есть станок для замены шин стоимостью 500 000 рублей, который должен прослужить 3 года, ему нужно в течение этих трех лет каждый месяц начислять амортизацию на этот станок — по 13 888 рублей. Считают так:

500 000 рублей / (3 года * 12 месяцев) = 13 888 рублей.

И тогда, если станок сломается, собственнику не придется брать 500 000 рублей из выручки на новый, а потом придумывать, как закрыть кассовый разрыв. Он сможет спокойно взять деньги из амортизационных отчислений.

Еще амортизация нужна для правильного расчета прибыли. Принцип точно такой же: покупаем станок за 500 000 рублей на три года, и не списываем сразу всю сумму в расход месяца покупки, а «размазываем» ее по сроку использования, потому что станок работает на бизнес в течение трех лет, а не только в месяц покупки. Так прибыль считается более достоверно.

500 000 рублей / (3 года * 12 месяцев) = 13 888 рублей.

И тогда, если станок сломается, собственнику не придется брать 500 000 рублей из выручки на новый, а потом придумывать, как закрыть кассовый разрыв. Он сможет спокойно взять деньги из амортизационных отчислений.

Еще амортизация нужна для правильного расчета прибыли. Принцип точно такой же: покупаем станок за 500 000 рублей на три года, и не списываем сразу всю сумму в расход месяца покупки, а «размазываем» ее по сроку использования, потому что станок работает на бизнес в течение трех лет, а не только в месяц покупки. Так прибыль считается более достоверно.

Научились считать амортизацию

Чтобы начислять амортизацию, нужно знать, что вообще есть в компании из техники, оборудования, инструментов. Раньше собственник этого не знал: покупал что-то, сотрудники этим чем-то пользовались, а если что-то ломалось, компания покупала новое. Спрогнозировать расходы не получалось.

Кроме того, нужно понимать, что техника, оборудование, инструменты — это активы, то есть деньги компании в другом состоянии: не в виде бумажек или циферок на счете, а в виде станков, домкратов и гаечных ключей. Их нужно считать не только для амортизаци, но и чтобы в случае чего продать и перевести обратно в состояние денег.

Когда я объяснила всё это собственнику, он переписал всё имущество, дал каждой вещи инвентаризационный номер и назначил ответственного — человека, который будет следить за оборудованием, инструментами и техникой компании и отвечать за него материально.

Так компания научилась прогнозировать расходы, перестала вытаскивать крупные суммы на покупку нового оборудования, а также поняла, сколько у нее лежит денег в виде техники и оборудования.

Кроме того, нужно понимать, что техника, оборудование, инструменты — это активы, то есть деньги компании в другом состоянии: не в виде бумажек или циферок на счете, а в виде станков, домкратов и гаечных ключей. Их нужно считать не только для амортизаци, но и чтобы в случае чего продать и перевести обратно в состояние денег.

Когда я объяснила всё это собственнику, он переписал всё имущество, дал каждой вещи инвентаризационный номер и назначил ответственного — человека, который будет следить за оборудованием, инструментами и техникой компании и отвечать за него материально.

Так компания научилась прогнозировать расходы, перестала вытаскивать крупные суммы на покупку нового оборудования, а также поняла, сколько у нее лежит денег в виде техники и оборудования.

Пересчитали основные средства

03

02

06

Компания на рынке больше 10 лет, но в последнее время начались проблемы: не хватало денег на зарплаты, оплату поставок, собственникам приходилось брать кредиты и вкладывать личные деньги, чтобы не прекращать производство. С этим всем и разбирались.

Узнали, что каждый месяц работают в минус 120 000 ₽

#производство

#убытки

#деньги

#прибыль

#убытки

#деньги

#прибыль

Финдиректор-куратор Надежда Филимонова

Смотреть кейс —

Компания «Изумрудница», занимается производством столешниц для кухонь из искусственного камня. Собственники начинали с небольшого ИП и за десять лет выросли в организацию с выручкой в 700 000—1,5 млн рублей в месяц. На «Порядок в финансах» пришли, потому что начались проблемы: не хватало денег на зарплаты, оплату поставщикам, дивиденды собственникам. Приходилось брать кредиты.

О компании

Мы начали с ДДС — отчета о движении денежных средств. До «Порядка в финансах» у компании было четыре счета — по одному на каждого руководителя высшего звена, но не было сводного отчета по компании. Деньги приходили и уходили со счетов, но никто точно не знал, сколько компания зарабатывает.

Собственники собрали ДДС по нашему шаблону: заполнили справочники, ввели начальные остатки, суммы платежей и поступлений по счетам. Потом мы вместе скорректировали статьи расходов и проверили сходимость.

Собственники собрали ДДС по нашему шаблону: заполнили справочники, ввели начальные остатки, суммы платежей и поступлений по счетам. Потом мы вместе скорректировали статьи расходов и проверили сходимость.

Взяли деньги под контроль

Собрали ДДС, чтобы понимать, откуда приходят и куда уходят деньги компании. Уже увидели, что денег в конце месяца не остается

Затем перешли к отчету о прибылях и убытках, ОПиУ. Собрали его и увидели, такую картину:

выручка — 700 000 рублей;

переменные расходы — 370 000 рублей;

общепроизводственные расходы — 180 000 рублей;

косвенные расходы — 270 000 рублей.

Если вычесть из выручки все расходы, получается минус 120 000 рублей в месяц. Кроме того, компании нужно платить проценты по кредитам и начислять амортизацию на оборудование, например, станки.

Собственник увидел минусовую чистую прибыль и ужаснулся. До этого из-за четырех расчетных счетов, компания не могла свести выручку и расходы в одну таблицу и понять, почему же ей не хватает денег на зарплаты, почему приходится задерживать оплату поставщикам, брать кредиты и докладывать деньги из своих. Когда же свели поступления и выбытия из четырех счетов в одну табличку, стало понятно, сколько у компании денег, куда они уходят и с какими показателями нужно работать, чтобы деньги были.

выручка — 700 000 рублей;

переменные расходы — 370 000 рублей;

общепроизводственные расходы — 180 000 рублей;

косвенные расходы — 270 000 рублей.

Если вычесть из выручки все расходы, получается минус 120 000 рублей в месяц. Кроме того, компании нужно платить проценты по кредитам и начислять амортизацию на оборудование, например, станки.

Собственник увидел минусовую чистую прибыль и ужаснулся. До этого из-за четырех расчетных счетов, компания не могла свести выручку и расходы в одну таблицу и понять, почему же ей не хватает денег на зарплаты, почему приходится задерживать оплату поставщикам, брать кредиты и докладывать деньги из своих. Когда же свели поступления и выбытия из четырех счетов в одну табличку, стало понятно, сколько у компании денег, куда они уходят и с какими показателями нужно работать, чтобы деньги были.

Увидели, сколько у компании прибыли (нисколько)

03

02

07

Компания прямо на «Порядке в финансах» впервые увидела, что работает в убыток — он составлял 120 000 рублей каждый месяц. Было два варианта, как выбраться из минуса: снизить расходы или увеличить наценку.

Подняли наценку до 30% и разобрались с завышенными зарплатами

#производство #себестоимость #убытки

#зарплаты

#зарплаты

Финдиректор-куратор Надежда Филимонова

Смотреть кейс —

Компания «Изумрудница», занимается производством столешниц для кухонь из искусственного камня. Собственники начинали с небольшого ИП и за десять лет выросли в организацию с выручкой в 700 000—1,5 млн рублей в месяц. На «Порядок в финансах» пришли, потому что начались проблемы: не хватало денег на зарплаты, оплату поставщикам, дивиденды собственникам. Приходилось брать кредиты.

О компании

Чтобы выйти из минуса, «Изумруднице» нужно было либо снизить расходы на материалы, либо увеличить наценку. Снизить расходы на материалы не получалось: на этом рынке не так много поставщиков и цены у них только растут с каждый годом, а не снижаются. Использовать же другие материалы нельзя. Поэтому собственники решили действовать с другой стороны и повысить наценку до 30%.

До этого у них тоже была наценка, но небольшая. Например, компания сотрудничала с дизайнерами интерьеров и отдавала им столешницы по себестоимости. Такое сотрудничество пришлось прекратить.

До этого у них тоже была наценка, но небольшая. Например, компания сотрудничала с дизайнерами интерьеров и отдавала им столешницы по себестоимости. Такое сотрудничество пришлось прекратить.

Не стали снижать расходы на материалы, но увеличили наценку

В расходах была еще одна строка — зарплаты. Собственники не знали точно, сколько денег уходит на оплату рабочим, потому что считали зарплаты хаотично: кому-то когда повысили, кому-то нет, у кого-то сделка, где-то фиксированный оклад.

Чтобы разобраться, мы собрали зарплатную ведомость, разнесли оклады и проценты, всё посчитали. И увидели фиксированные оклады, которые компания выплачивала, даже если работники весь месяц сидели без работы.

Увидев общую сумму зарплат, собственник понял, что ему невыгодно платить фиксированные оклады, а выгоднее перевести сотрудников на сдельную оплату: сколько поработали, столько и получили.

Сотрудникам тоже была неудобна схема с окладами: они могли сидеть месяц без задач, получать оклад, но не могли в то же время пойти и подработать в другой компании, хотя уже были самозанятыми и в теории могли зарабатывать намного больше. Поэтому, когда компания предложила работникам новую схему оплаты, они легко согласились.

Так «Изумрудница», с одной стороны, повысила наценку на столешницы и стала зарабатывать больше, а с другой стороны, всё-таки смогла снизить расходы: пусть не на материалы, но на зарплаты. В совокупности это поможет преодолеть точку безубыточности и выйти на прибыль.

Чтобы разобраться, мы собрали зарплатную ведомость, разнесли оклады и проценты, всё посчитали. И увидели фиксированные оклады, которые компания выплачивала, даже если работники весь месяц сидели без работы.

Увидев общую сумму зарплат, собственник понял, что ему невыгодно платить фиксированные оклады, а выгоднее перевести сотрудников на сдельную оплату: сколько поработали, столько и получили.

Сотрудникам тоже была неудобна схема с окладами: они могли сидеть месяц без задач, получать оклад, но не могли в то же время пойти и подработать в другой компании, хотя уже были самозанятыми и в теории могли зарабатывать намного больше. Поэтому, когда компания предложила работникам новую схему оплаты, они легко согласились.

Так «Изумрудница», с одной стороны, повысила наценку на столешницы и стала зарабатывать больше, а с другой стороны, всё-таки смогла снизить расходы: пусть не на материалы, но на зарплаты. В совокупности это поможет преодолеть точку безубыточности и выйти на прибыль.

Разобрались с бездумно завышенными зарплатами

03

02

08

Кофейня, вроде, работала нормально: продажи шли, новые франчайзи подписывали контакты и платили вовремя, но денег компании почему-то всё время не хватало.

Поняли, почему выручка есть, а денег нет

#франшиза

#несколько направлений

#кассовый разрыв

#ддс

#баланс

#замороженные деньги

#несколько направлений

#кассовый разрыв

#ддс

#баланс

#замороженные деньги

Финдиректор-куратор Варвара Нерсесьян

Смотреть кейс —

«Кофеинщик» — это кофейный бизнес с несколькими направлениями: кофейня, производство, франчайзинг. Финдиректору компании не хватало опыта, чтобы оценивать отчеты, понимать и объяснять собственникам, где деньги. Поэтому он пришел к нам на «Порядок в финансах» за внедрением финансового учета.

О компании

Дело было так. К примеру, в августе компания заключала договор с франчайзи и получала аванс, окончательный расчет и сдача работ — в декабре. Аванс компания тратила на дивиденды, закрытие кассовых разрывов и другие направления. А когда приходило время сдавать работы франчайзи, оказывалось, что аванса уже нет, и нужно вытаскивать деньги из других направлений бизнеса.

Еще выяснилось, что большая доля трат для франчайзи приходилась на покупку оборудования: компания его покупала как бы себе, а потом перепродавала франчайзи. Наценку делали минимальную, а вот своих денег в оборудование вкладывали много.

Получалось, что компания брала деньги из других направлений и замораживала их в оборудовании для франчайзи на 4–6 месяцев. Поэтому денег и не было.

Раньше компания этого не замечала, потому что все запасы учитывали в целом по бизнесу, а не по направлениям. Считали вместе сырье для обжарки, продукты и товары для кофейни, свое и франшизное оборудование. Когда составили баланс, разделили запасы по группам и посчитали оборачиваемость, решили ввести новые правила закупок.

Еще выяснилось, что большая доля трат для франчайзи приходилась на покупку оборудования: компания его покупала как бы себе, а потом перепродавала франчайзи. Наценку делали минимальную, а вот своих денег в оборудование вкладывали много.

Получалось, что компания брала деньги из других направлений и замораживала их в оборудовании для франчайзи на 4–6 месяцев. Поэтому денег и не было.

Раньше компания этого не замечала, потому что все запасы учитывали в целом по бизнесу, а не по направлениям. Считали вместе сырье для обжарки, продукты и товары для кофейни, свое и франшизное оборудование. Когда составили баланс, разделили запасы по группам и посчитали оборачиваемость, решили ввести новые правила закупок.

Проблему с замороженными в чужом оборудовании деньгами придумали решить с помощью двух новых правил:

1. Авансы от франчайзи не выводить в виде дивидендов и не тратить на другие направления, а откладывать на отдельный счет, чтобы потом с этого счета закупать материалы и оборудование.

2. Закупать оборудование и материалы не заранее, а за месяц до сдачи проекта.

С новыми правилами компания может строить планы по закупкам, прогнозировать расходы и управлять денежными потоками по разным направлениям бизнеса.

1. Авансы от франчайзи не выводить в виде дивидендов и не тратить на другие направления, а откладывать на отдельный счет, чтобы потом с этого счета закупать материалы и оборудование.

2. Закупать оборудование и материалы не заранее, а за месяц до сдачи проекта.

С новыми правилами компания может строить планы по закупкам, прогнозировать расходы и управлять денежными потоками по разным направлениям бизнеса.

Завели отдельный счет для платежей от франчайзи

В балансе собственники увидели, что часть денег заморожена в оборудовании для будущих франчайзи, а часть висит в незавершенном производстве

Чтобы понять, почему франшиза, вроде бы, приносит большую выручку, но заставляет вытаскивать деньги из других направлений, собрали еще один отчет — баланс.

Баланс показывает, какие у компании есть запасы, кому она должна денег и кто должен ей. И главное — в балансе можно увидеть незавершенное производство — это те проекты в рамках франшизы, которые уже сделали, но еще не сдали заказчику.

Баланс показывает, какие у компании есть запасы, кому она должна денег и кто должен ей. И главное — в балансе можно увидеть незавершенное производство — это те проекты в рамках франшизы, которые уже сделали, но еще не сдали заказчику.

Нашли замороженные деньги

У «Кофеинщика» четыре направления бизнеса:

кофейня — готовят кофе и десерты, продают свою продукцию, например, зерна, чай, стаканчики для кофе;

производство — обжаривают зерна, фасуют, изготавливают посуду для кофе;

франшиза — продают франшизу кофейни, закупают оборудование для франчайзи, налаживают поставку товаров и помогают запускать бизнес;

поддержка франчайзи — помогают уже открывшимся по франшизе кофейням работать эффективно.

У компании уже была учетная система, которая подходила для текущего учета, но было три проблемы: система не совсем корректно собирала данные, и руководители не знали, как на основе данных из этой системы принимать решения, поэтому мы перешли в гугл-таблицы.

Начали с отчета о движении денежных средств (ДДС). В гугл-таблицах увидели, что собственники смешивают личные и бизнесовые деньги: если компании не хватало на закупку зерна, могли добавить из своих, а если собственнику нужно было купить продукты к ужину, он мог расплатиться корпоративной картой.

Еще компания смешивала деньги по направлениям: могла из аванса франчайзи оплатить поставку зерна для кофейни, а из денег кофейни закупить оборудование для франчайзи. Из-за этого нельзя было точно определить, какое направление рентабельно, а какое — нет.

Мы разделили эти потоки: бизнесовые деньги — отдельно, личные — отдельно, и по каждому направлению бизнеса также выделили свой поток. Так мы увидели, что по всем направлениям у компании стабильный положительный операционный денежный поток, а по франшизе — нестабильный: в одном месяце хороший плюс, в другом — огромный минус, хотя по ощущениям выручка по этому направлению была самой большой.

кофейня — готовят кофе и десерты, продают свою продукцию, например, зерна, чай, стаканчики для кофе;

производство — обжаривают зерна, фасуют, изготавливают посуду для кофе;

франшиза — продают франшизу кофейни, закупают оборудование для франчайзи, налаживают поставку товаров и помогают запускать бизнес;

поддержка франчайзи — помогают уже открывшимся по франшизе кофейням работать эффективно.

У компании уже была учетная система, которая подходила для текущего учета, но было три проблемы: система не совсем корректно собирала данные, и руководители не знали, как на основе данных из этой системы принимать решения, поэтому мы перешли в гугл-таблицы.

Начали с отчета о движении денежных средств (ДДС). В гугл-таблицах увидели, что собственники смешивают личные и бизнесовые деньги: если компании не хватало на закупку зерна, могли добавить из своих, а если собственнику нужно было купить продукты к ужину, он мог расплатиться корпоративной картой.

Еще компания смешивала деньги по направлениям: могла из аванса франчайзи оплатить поставку зерна для кофейни, а из денег кофейни закупить оборудование для франчайзи. Из-за этого нельзя было точно определить, какое направление рентабельно, а какое — нет.

Мы разделили эти потоки: бизнесовые деньги — отдельно, личные — отдельно, и по каждому направлению бизнеса также выделили свой поток. Так мы увидели, что по всем направлениям у компании стабильный положительный операционный денежный поток, а по франшизе — нестабильный: в одном месяце хороший плюс, в другом — огромный минус, хотя по ощущениям выручка по этому направлению была самой большой.

Увидели направление, которое тянет компанию вниз

03

02

09

Компания получала авансы от франчайзи по контракту на открытие кофейни. И, не считая расходов и прибыли, выплачивала из них дивиденды собственникам. А потом оказывалось, что денег на открытие не хватает и компания с обязательствами не справляется. Приходилось вытаскивать из других направлений бизнеса или перекрывать траты деньгами из новых авансов.

Перестали платить дивиденды как попало

#франшиза

#несколько направлений

#дивиденды

#несколько направлений

#дивиденды

Финдиректор-куратор Варвара Нерсесьян

Смотреть кейс —

«Кофеинщик» — это кофейный бизнес с несколькими направлениями: кофейня, производство, франчайзинг. Финдиректору компании не хватало опыта, оценивать отчеты, понимать и объяснять собственникам, где деньги. Поэтому он пришел к нам на «Порядок в финансах» за внедрением финансового учета.

О компании

Компания делала так: получала аванс от франчайзи и из него выплачивала дивиденды собственникам. При этом, еще не знала, сколько у нее будет расходов по проекту, сколько — прибыли.

Через пару месяцев оказывалось, что денег на выполнение обязательств перед франчайзи не хватает: то тут нужно докупать кофемашину, то здесь вывеску заказать. А деньги уже раздали собственникам.

Чтобы выполнить обязательства и все-таки открыть кофейню, компания вытаскивала деньги из других направлений бизнеса, а собственники докладывали из своих. В итоге, у собственников складывалось ощущение, что они ничего не зарабатывают, а только вкладывают. Хотя выручка, вроде бы, есть.

Через пару месяцев оказывалось, что денег на выполнение обязательств перед франчайзи не хватает: то тут нужно докупать кофемашину, то здесь вывеску заказать. А деньги уже раздали собственникам.

Чтобы выполнить обязательства и все-таки открыть кофейню, компания вытаскивала деньги из других направлений бизнеса, а собственники докладывали из своих. В итоге, у собственников складывалось ощущение, что они ничего не зарабатывают, а только вкладывают. Хотя выручка, вроде бы, есть.

Как платили дивиденды раньше

Проблему решили в четыре шага:

— запретили собственникам вытаскивать деньги из компании, когда захочется;

— деньги на расходы по проектам для франчайзи решили откладывать на отдельный счет;

— стали считать чистую прибыль, а потом уже выводить дивиденды;

— ввели внутренние правила: при какой чистой прибыли начисляются дивиденды и в каком размере.

Теперь компания сначала откладывает деньги на расходы по проекту, потом считает чистую прибыль и только затем спокойно выводит дивиденды. Собственники получают меньше денег, чем раньше, но четко видят, сколько им приносит бизнес, при этом и компании на всё хватает. Короче, все довольны.

— запретили собственникам вытаскивать деньги из компании, когда захочется;

— деньги на расходы по проектам для франчайзи решили откладывать на отдельный счет;

— стали считать чистую прибыль, а потом уже выводить дивиденды;

— ввели внутренние правила: при какой чистой прибыли начисляются дивиденды и в каком размере.

Теперь компания сначала откладывает деньги на расходы по проекту, потом считает чистую прибыль и только затем спокойно выводит дивиденды. Собственники получают меньше денег, чем раньше, но четко видят, сколько им приносит бизнес, при этом и компании на всё хватает. Короче, все довольны.

Как платят дивиденды сейчас

03

02

10

Финдиректору и собственникам компании, чтобы увидеть полную картину по финансам, нужно было заходить в несколько разных табличек и сводить данные. Это было неудобно и занимало много времени. А всё, что неудобно и долго, делать не хочется.

Собрали финансовую панель приборов

#франшиза

#панель приборов

#панель приборов

Финдиректор-куратор Варвара Нерсесьян

Смотреть кейс —

«Кофеинщик» — это кофейный бизнес с несколькими направлениями: кофейня, производство, франчайзинг. Финдиректору компании не хватало опыта, оценивать отчеты, понимать и объяснять собственникам, где деньги. Поэтому он пришел к нам на «Порядок в финансах» за внедрением финансового учета.

О компании

В графе «Остаток на конец дня» видно, попадет ли компания в кассовый разрыв: если минус, попадает, если плюс, то нет. По календарю можно ориентироваться и передвигать выплаты так, чтобы всегда оставаться в плюсе

Чтобы финдиректору «Кофеинщинка» было удобнее объяснять, где деньги, а собственникам — видеть всю картину бизнеса, мы собрали финансовую панель приборов. Это табличка со всеми ключевыми показателями и их плановыми значениями.

Панель экономит время собственников: им не нужно заходить в каждый отчет по отдельности, анализировать каждый и выписывать важное в блокнот. Собственник заходит сразу в панель и видит ключевые показатели: остаток денег на счетах, чистую прибыль, рентабельность, оборачиваемость запасов. И может вовремя заметить отклонение от плана и что-то с этим сделать.

Панель экономит время собственников: им не нужно заходить в каждый отчет по отдельности, анализировать каждый и выписывать важное в блокнот. Собственник заходит сразу в панель и видит ключевые показатели: остаток денег на счетах, чистую прибыль, рентабельность, оборачиваемость запасов. И может вовремя заметить отклонение от плана и что-то с этим сделать.

Свели ключевые показатели бизнеса в одну табличку

03

02

11

Производитель замороженных пельменей работал в двух направлениях: производил и продавал полуфабрикаты и сдавал в аренду немецкие холодильники для хранения заморозки. Но он считал, что направление у него одно — это пельмени, а холодильники вообще, вроде как, и не бизнес. Но этот «не бизнес» каждый месяц генерировал 150 000 рублей убытков.

Завязали с арендой холодильников и увеличили рентабельность бизнеса на 10%

#производство

#два направления

#ддс

#опиу

#баланс

#два направления

#ддс

#опиу

#баланс

Финдиректор-куратор Валерия Ивченкова

Смотреть кейс —

«Мурка-снегурка» производит пельмени и сдает в аренду холодильники для хранения заморозки. Собственник компании пришел на «Порядок в финансах» из-за кассовых разрывов: вроде работал-работал, заказы были, продажи пельменей шли, а денег всё время не хватало. Собственник хотел собрать отчетность, понять, что творится в компании, и избавиться от страданий.

Компания «Мурка-снегурка» производила и продавала пельмени и вареники уже восемь лет, но всё это время не вела отчетов. Собственник ориентировался на поступления денег на счет: деньги есть — хорошо, нет — плохо. Последнее время всё было как-то плохо.

Компания «Мурка-снегурка» производила и продавала пельмени и вареники уже восемь лет, но всё это время не вела отчетов. Собственник ориентировался на поступления денег на счет: деньги есть — хорошо, нет — плохо. Последнее время всё было как-то плохо.

О компании

Стали копать глубже и обнаружили, что в бизнесе вообще-то два направления: пельмени, о которых собственник говорил, и сдача холодильников в аренду, которую он не считал частью бизнеса.

Оказалось, что собственник в придачу к основному направлению еще сдает дорогие немецкие холодильники в аренду: небольшие модели он покупал по 300 000 рублей, а большие — почти за миллион. Часть холодильников использует сам для хранения продукции, а часть сдает в аренду магазинам, которые торгуют полуфабрикатами. При этом, берет с них по минимуму — около 6 000 рублей в месяц.

Холодильники он не только сдает, но и обслуживает. И на обслуживание холодильников тратит около 60 000 рублей в месяц, а получает за аренду всего 45 000 рублей. Но это еще не всё.

Дальше мы собрали ОПиУ и увидели амортизацию: собственник был из тех редких людей, которые начисляют амортизацию и откладывают на нее деньги. В месяц получалось около 143 000 рублей.

В итоге, в среднем этот «не бизнес» съедал по 150 000 рублей в месяц.

Оказалось, что собственник в придачу к основному направлению еще сдает дорогие немецкие холодильники в аренду: небольшие модели он покупал по 300 000 рублей, а большие — почти за миллион. Часть холодильников использует сам для хранения продукции, а часть сдает в аренду магазинам, которые торгуют полуфабрикатами. При этом, берет с них по минимуму — около 6 000 рублей в месяц.

Холодильники он не только сдает, но и обслуживает. И на обслуживание холодильников тратит около 60 000 рублей в месяц, а получает за аренду всего 45 000 рублей. Но это еще не всё.

Дальше мы собрали ОПиУ и увидели амортизацию: собственник был из тех редких людей, которые начисляют амортизацию и откладывают на нее деньги. В месяц получалось около 143 000 рублей.

В итоге, в среднем этот «не бизнес» съедал по 150 000 рублей в месяц.

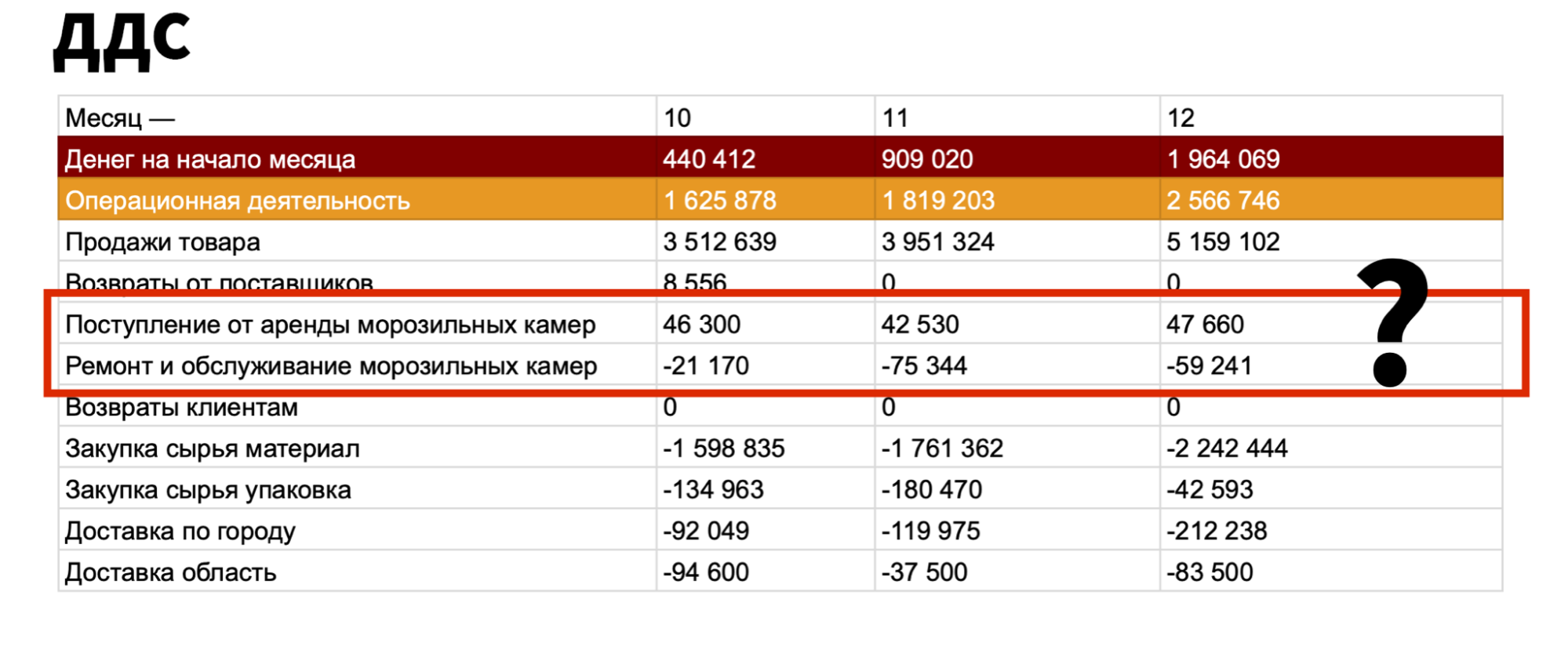

Что еще за морозильные камеры, непонятно

Чтобы понять, где деньги, мы собрали отчет о движении денежных средств (ДДС) за два месяца: предыдущий и текущий. И увидели в отчете есть такие операции:

Избавились от холодильников

Затем мы собрали баланс, посчитали все холодильники, и собственник решил, что пора от них избавляться. Это было в начале января, а уже в конце месяца он расторг договоры на аренду и продал половину холодильников.

Продал, а деньги вложил обратно в бизнес и закрыл долги перед поставщиками. Долги появились тоже из-за холодильников, будь они неладны. Когда холодильники ломались и срочно нужно было покупать новые, собственник вытаскивал деньги из основного направления, но их не всегда хватало. Тогда приходилось откладывать платежи поставщикам и влезать в долги.

Так компания увеличила чистую прибыль и рентабельность, а заодно избавилась от кассовых разрывов (и страданий). Собственнику больше не нужно было вытаскивать деньги на ремонт холодильников и тратиться на их амортизацию. Он продал все холодильники, даже те, которыми пользовался сам, и берет технику в аренду у другой компании — это оказалось выгоднее, чем обслуживать и амортизировать своё оборудование.

Продал, а деньги вложил обратно в бизнес и закрыл долги перед поставщиками. Долги появились тоже из-за холодильников, будь они неладны. Когда холодильники ломались и срочно нужно было покупать новые, собственник вытаскивал деньги из основного направления, но их не всегда хватало. Тогда приходилось откладывать платежи поставщикам и влезать в долги.

Так компания увеличила чистую прибыль и рентабельность, а заодно избавилась от кассовых разрывов (и страданий). Собственнику больше не нужно было вытаскивать деньги на ремонт холодильников и тратиться на их амортизацию. Он продал все холодильники, даже те, которыми пользовался сам, и берет технику в аренду у другой компании — это оказалось выгоднее, чем обслуживать и амортизировать своё оборудование.

Отделили аренду холодильников от продажи пельменей

03

02

12

Собственник не хотел давать покупателям отсрочки: или платите 100% сразу, или ищите другого поставщика. Из-за этого деньги в компанию поступали тонкой струйкой и их всё время не хватало.

Ввели отсрочки и победили кассовые разрывы

#производство

#отсрочки

#кассовый разрыв

#отсрочки

#кассовый разрыв

Финдиректор-куратор Валерия Ивченкова

Смотреть кейс —

«Мурка-снегурка» производит пельмени и сдает в аренду холодильники для хранения заморозки. Собственник компании пришел на «Порядок в финансах» из-за кассовых разрывов: вроде работал-работал, заказы были, продажи пельменей шли, а денег всё время не хватало. Собственник хотел собрать отчетность, понять, что творится в компании, и избавиться от страданий.

Компания «Мурка-снегурка» производила и продавала пельмени и вареники уже восемь лет, но всё это время не вела отчетов. Собственник ориентировался на поступления денег на счет: деньги есть — хорошо, нет — плохо. Последнее время всё было как-то плохо.

Компания «Мурка-снегурка» производила и продавала пельмени и вареники уже восемь лет, но всё это время не вела отчетов. Собственник ориентировался на поступления денег на счет: деньги есть — хорошо, нет — плохо. Последнее время всё было как-то плохо.

О компании

Новая политика отсрочек обеспечила компании приток клиентов, а вместе с ними и денег.

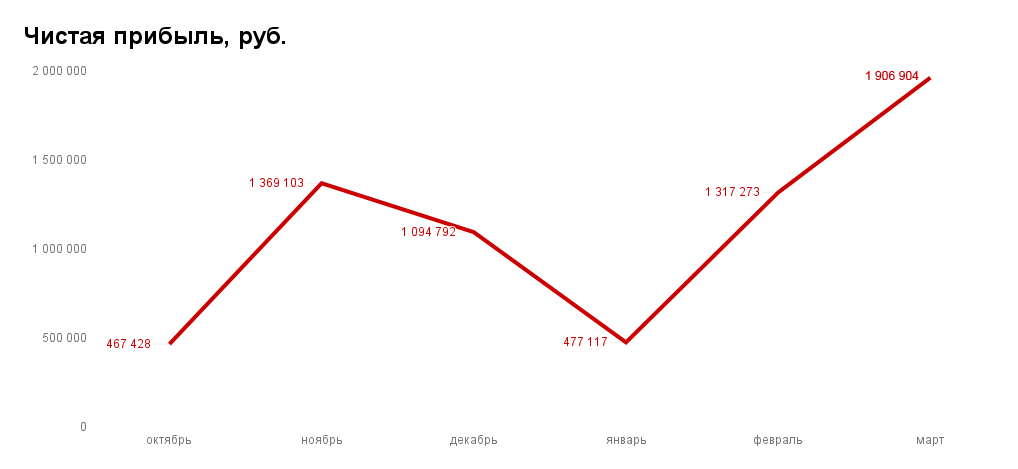

В январе собственник продал холодильники, в феврале начал давать отсрочки покупателям. Покупателей стало больше, расходов меньше, и в марте чистая прибыль выросла до 1,9 млн рублей

Собственник не давал покупателям отсрочки, поэтому с ним работали только те, кто мог сразу внести 100% предоплату. А таких на рынке немного, поэтому и денег у компании было тоже маловато.

Мы пересмотрели с собственником его политику по отсрочкам: проиграли на финмодели, как изменится денежный поток и прибыль, если собственник начнет давать отсрочки клиентам. Цифры собственнику понравились, и он начал брать с покупателей 30% сразу, а 70% после поставки. Покупателей стало больше, денег тоже.

В итоге, уже в марте бизнес показал рост рентабельности по чистой прибыли: 31,5% против средних 17%, которые складывались из рентабельности от продажи пельменей и аренды холодильников. Чистая прибыль компании тоже выросла:

Мы пересмотрели с собственником его политику по отсрочкам: проиграли на финмодели, как изменится денежный поток и прибыль, если собственник начнет давать отсрочки клиентам. Цифры собственнику понравились, и он начал брать с покупателей 30% сразу, а 70% после поставки. Покупателей стало больше, денег тоже.

В итоге, уже в марте бизнес показал рост рентабельности по чистой прибыли: 31,5% против средних 17%, которые складывались из рентабельности от продажи пельменей и аренды холодильников. Чистая прибыль компании тоже выросла:

Собственник начал давать отсрочки покупателям

© Нескучные финансы

Нескучные

финансы

финансы

Регистрация на мастер-класс